資訊網(wǎng)首頁(yè) > 政策法規(guī) > 正文

2020年度的個(gè)稅綜合所得

將開(kāi)始“多退少補(bǔ)”。

國(guó)家稅務(wù)總局發(fā)布公告

規(guī)定相關(guān)納稅人需要在

2021年3月1日至6月30日辦理

2020年度個(gè)稅綜合所得匯算清繳

去年,就有人退稅近4000元

那么哪些人需要辦?

具體怎么辦?

詳見(jiàn)下文↓

01

年度匯算的內(nèi)容

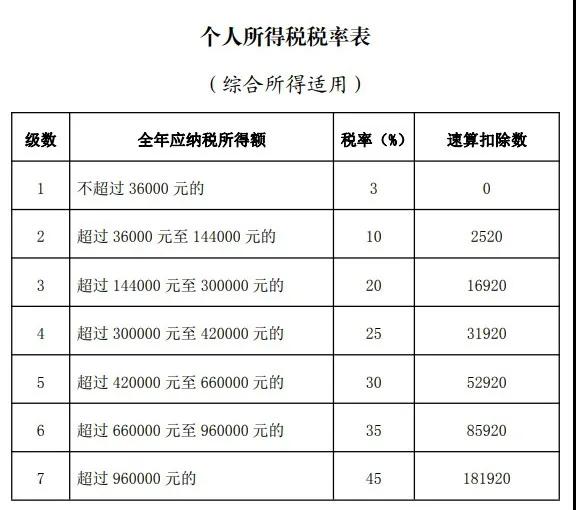

依據(jù)稅法規(guī)定,2020年度終了后,居民個(gè)人(以下稱“納稅人”)需要匯總2020年1月1日至12月31日取得的工資薪金、勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)等四項(xiàng)所得(以下稱“綜合所得”)的收入額,減除費(fèi)用6萬(wàn)元以及專項(xiàng)扣除、專項(xiàng)附加扣除、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈(zèng)(以下簡(jiǎn)稱“捐贈(zèng)”)后,適用綜合所得個(gè)人所得稅稅率并減去速算扣除數(shù)(稅率表見(jiàn)文末),計(jì)算本年度最終應(yīng)納稅額,再減去2020年度已預(yù)繳稅額,得出應(yīng)退或應(yīng)補(bǔ)稅額,向稅務(wù)機(jī)關(guān)申報(bào)并辦理退稅或補(bǔ)稅。具體計(jì)算公式如下:

應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除-捐贈(zèng))×適用稅率-速算扣除數(shù)]-2020年已預(yù)繳稅額

依據(jù)稅法規(guī)定,年度匯算不涉及財(cái)產(chǎn)租賃等分類所得,以及納稅人按規(guī)定選擇不并入綜合所得計(jì)算納稅的全年一次性獎(jiǎng)金等所得。

02

無(wú)需辦理年度匯算的納稅人

經(jīng)國(guó)務(wù)院批準(zhǔn),依據(jù)《財(cái)政部?稅務(wù)總局關(guān)于個(gè)人所得稅綜合所得匯算清繳涉及有關(guān)政策問(wèn)題的公告》(2019年第94號(hào))有關(guān)規(guī)定,納稅人在2020年度已依法預(yù)繳個(gè)人所得稅且符合下列情形之一的,無(wú)需辦理年度匯算:

(一)年度匯算需補(bǔ)稅但綜合所得收入全年不超過(guò)12萬(wàn)元的;

(二)年度匯算需補(bǔ)稅金額不超過(guò)400元的;

(三)已預(yù)繳稅額與年度應(yīng)納稅額一致或者不申請(qǐng)退稅的。

03

需要辦理年度匯算的納稅人

依據(jù)稅法規(guī)定,符合下列情形之一的,納稅人需要辦理年度匯算:

(一)已預(yù)繳稅額大于年度應(yīng)納稅額且申請(qǐng)退稅的;

(二)綜合所得收入全年超過(guò)12萬(wàn)元且需要補(bǔ)稅金額超過(guò)400元的。

04

可享受的稅前扣除

下列在2020年度發(fā)生的,且未申報(bào)扣除或未足額扣除的稅前扣除項(xiàng)目,納稅人可在年度匯算期間辦理扣除或補(bǔ)充扣除:

(一)納稅人及其配偶、未成年子女符合條件的大病醫(yī)療支出;

(二)納稅人符合條件的子女教育、繼續(xù)教育、住房貸款利息或住房租金、贍養(yǎng)老人專項(xiàng)附加扣除,以及減除費(fèi)用、專項(xiàng)扣除、依法確定的其他扣除;

(三)納稅人符合條件的捐贈(zèng)支出。

05

辦理時(shí)間

年度匯算時(shí)間為2021年3月1日至6月30日。在中國(guó)境內(nèi)無(wú)住所的納稅人在2021年3月1日前離境的,可以在離境前辦理年度匯算。

06

辦理方式

納稅人可自主選擇下列辦理方式:

(一)自行辦理年度匯算;

(二)通過(guò)任職受雇單位(含按累計(jì)預(yù)扣法預(yù)扣預(yù)繳其勞務(wù)報(bào)酬所得個(gè)人所得稅的單位,下同。以下簡(jiǎn)稱“單位”)代為辦理。

納稅人提出代辦要求的,單位應(yīng)當(dāng)代為辦理,或者培訓(xùn)、輔導(dǎo)納稅人通過(guò)網(wǎng)上稅務(wù)局(包括手機(jī)個(gè)人所得稅APP,下同)完成年度匯算申報(bào)和退(補(bǔ))稅。

由單位代為辦理的,納稅人應(yīng)在2021年4月30日前與單位以書(shū)面或者電子等方式進(jìn)行確認(rèn),補(bǔ)充提供其2020年度在本單位以外取得的綜合所得收入、相關(guān)扣除、享受稅收優(yōu)惠等信息資料,并對(duì)所提交信息的真實(shí)性、準(zhǔn)確性、完整性負(fù)責(zé)。納稅人未與單位確認(rèn)請(qǐng)其代為辦理年度匯算的,單位不得代辦。

(三)委托涉稅專業(yè)服務(wù)機(jī)構(gòu)或其他單位及個(gè)人(以下稱“受托人”)辦理,受托人需與納稅人簽訂授權(quán)書(shū)。

單位或受托人為納稅人辦理年度匯算后,應(yīng)當(dāng)及時(shí)將辦理情況告知納稅人。納稅人發(fā)現(xiàn)申報(bào)信息存在錯(cuò)誤的,可以要求單位或受托人辦理更正申報(bào),也可自行辦理更正申報(bào)。

07

辦理渠道

為便利納稅人,稅務(wù)機(jī)關(guān)為納稅人提供高效、快捷的網(wǎng)絡(luò)辦稅渠道。納稅人可優(yōu)先通過(guò)網(wǎng)上稅務(wù)局辦理年度匯算,稅務(wù)機(jī)關(guān)將按規(guī)定為納稅人提供申報(bào)表預(yù)填服務(wù);不方便通過(guò)上述方式辦理的,也可以通過(guò)郵寄方式或到辦稅服務(wù)廳辦理。

選擇郵寄申報(bào)的,納稅人需將申報(bào)表寄送至按本公告第九條確定的主管稅務(wù)機(jī)關(guān)所在省、自治區(qū)、直轄市和計(jì)劃單列市稅務(wù)局公告的地址。

08

申報(bào)信息及資料留存

納稅人辦理2020年度匯算的,適用個(gè)人所得稅年度自行納稅申報(bào)表(附件2、3),如需修改本人相關(guān)基礎(chǔ)信息,新增享受扣除或者稅收優(yōu)惠的,還應(yīng)按規(guī)定一并填報(bào)相關(guān)信息。納稅人需仔細(xì)核對(duì),確保所填信息真實(shí)、準(zhǔn)確、完整。

納稅人、代辦年度匯算的單位,需各自將年度匯算申報(bào)表以及納稅人綜合所得收入、扣除、已繳稅額或稅收優(yōu)惠等相關(guān)資料,自年度匯算期結(jié)束之日起留存5年。

09

接受年度匯算申報(bào)的稅務(wù)機(jī)關(guān)

按照方便就近原則,納稅人自行辦理或受托人為納稅人代為辦理年度匯算的,向納稅人任職受雇單位的主管稅務(wù)機(jī)關(guān)申報(bào);有兩處及以上任職受雇單位的,可自主選擇向其中一處申報(bào)。

納稅人沒(méi)有任職受雇單位的,向其戶籍所在地、經(jīng)常居住地或者主要收入來(lái)源地的主管稅務(wù)機(jī)關(guān)申報(bào)。主要收入來(lái)源地,是指納稅人納稅年度內(nèi)取得的勞務(wù)報(bào)酬、稿酬及特許權(quán)使用費(fèi)三項(xiàng)所得累計(jì)收入最大的扣繳義務(wù)人所在地。

單位為納稅人代辦年度匯算的,向單位的主管稅務(wù)機(jī)關(guān)申報(bào)。

10

年度匯算的退稅、補(bǔ)稅

(一)辦理退稅

納稅人申請(qǐng)年度匯算退稅,應(yīng)當(dāng)提供其在中國(guó)境內(nèi)開(kāi)設(shè)的符合條件的銀行賬戶。稅務(wù)機(jī)關(guān)按規(guī)定審核后,按照國(guó)庫(kù)管理有關(guān)規(guī)定,在本公告第九條確定的接受年度匯算申報(bào)的稅務(wù)機(jī)關(guān)所在地(即匯算清繳地)就地辦理稅款退庫(kù)。納稅人未提供本人有效銀行賬戶,或者提供的信息資料有誤的,稅務(wù)機(jī)關(guān)將通知納稅人更正,納稅人按要求更正后依法辦理退稅。

為方便納稅人獲取退稅,綜合所得全年收入額不超過(guò)6萬(wàn)元且已預(yù)繳個(gè)人所得稅的,稅務(wù)機(jī)關(guān)在網(wǎng)上稅務(wù)局提供便捷退稅功能。納稅人可以在2021年3月1日至5月31日期間,通過(guò)簡(jiǎn)易申報(bào)表辦理年度匯算退稅。

申請(qǐng)2020年度匯算退稅的納稅人,如存在應(yīng)當(dāng)辦理2019年度匯算補(bǔ)稅但未辦理,或者經(jīng)稅務(wù)機(jī)關(guān)通知2019年度匯算申報(bào)存在疑點(diǎn)但拒不更正或說(shuō)明情況的,需在辦理2019年度匯算申報(bào)補(bǔ)稅、更正申報(bào)或者說(shuō)明有關(guān)情況后依法申請(qǐng)退稅。

(二)辦理補(bǔ)稅

納稅人辦理年度匯算補(bǔ)稅的,可以通過(guò)網(wǎng)上銀行、辦稅服務(wù)廳POS機(jī)刷卡、銀行柜臺(tái)、非銀行支付機(jī)構(gòu)等方式繳納。郵寄申報(bào)并補(bǔ)稅的,納稅人需通過(guò)網(wǎng)上稅務(wù)局或者主管稅務(wù)機(jī)關(guān)辦稅服務(wù)廳及時(shí)關(guān)注申報(bào)進(jìn)度并繳納稅款。

納稅人因申報(bào)信息填寫(xiě)錯(cuò)誤造成年度匯算多退或少繳稅款的,納稅人主動(dòng)或經(jīng)稅務(wù)機(jī)關(guān)提醒后及時(shí)改正的,稅務(wù)機(jī)關(guān)可以按照“首違不罰”原則免予處罰。

11

年度匯算服務(wù)

稅務(wù)機(jī)關(guān)推出系列優(yōu)化服務(wù)措施,加強(qiáng)年度匯算的政策解讀和操作輔導(dǎo)力度,分類編制辦稅指引,通俗解釋政策口徑、專業(yè)術(shù)語(yǔ)和操作流程,多渠道、多形式開(kāi)展提示提醒服務(wù),并通過(guò)手機(jī)個(gè)人所得稅APP、網(wǎng)頁(yè)端、12366納稅服務(wù)平臺(tái)等渠道提供涉稅咨詢,幫助納稅人解決辦理年度匯算中的疑難問(wèn)題,積極回應(yīng)納稅人訴求。

為合理有序引導(dǎo)納稅人辦理年度匯算,主管稅務(wù)機(jī)關(guān)將分批分期通知提醒納稅人在確定的時(shí)間段內(nèi)辦理。納稅人如需提前或延后辦理的,可與稅務(wù)機(jī)關(guān)預(yù)約或通過(guò)網(wǎng)上稅務(wù)局在年度匯算期內(nèi)辦理。對(duì)于獨(dú)立完成年度匯算存在困難的年長(zhǎng)、行動(dòng)不便等特殊人群,由納稅人提出申請(qǐng),稅務(wù)機(jī)關(guān)可提供個(gè)性化年度匯算服務(wù)。

12

其他事項(xiàng)

《國(guó)家稅務(wù)總局關(guān)于個(gè)人所得稅自行納稅申報(bào)有關(guān)問(wèn)題的公告》(2018年第62號(hào))第一條第二款與本公告不一致的,依照本公告執(zhí)行。

推薦閱讀

2021年全國(guó)高考時(shí)間確定!這些考生可享加分或優(yōu)待

2021年全國(guó)高考時(shí)間確定!這些考生可享加分或優(yōu)待

2021年02月19日

@張家口人這些車(chē)輛繼續(xù)免收通行費(fèi)!直到年底!

?近日,交通運(yùn)輸部印發(fā)《關(guān)于做好新冠病毒疫苗貨物運(yùn)輸車(chē)輛免費(fèi)不停車(chē)便捷通行服務(wù)工作的通知》,以服務(wù)新冠病毒疫苗貨物運(yùn)輸車(chē)輛高效便捷通行,保護(hù)廣大人民群眾生命安全和身體健康。

2021年02月19日

張家口一地各類重點(diǎn)場(chǎng)所疫情防控措施和標(biāo)準(zhǔn)

各類重點(diǎn)場(chǎng)所首先要做到以下防控措施:一是做好口罩、洗手液、消毒劑等防疫物資儲(chǔ)備,制定應(yīng)急工作預(yù)案,落實(shí)單位主體責(zé)任,加強(qiáng)人員健康培訓(xùn);二是建立工作人員健康監(jiān)測(cè)制

2021年02月16日

上資訊網(wǎng),選靠譜好房

查最新樓盤(pán)價(jià)格

張團(tuán)團(tuán)精選

張家口吃喝玩樂(lè)2折起

張家口-資訊網(wǎng)熱點(diǎn)欄目-- 張家口樓盤(pán)| 張家口環(huán)評(píng)公示| 張家口圖片

網(wǎng)站備案編號(hào) 冀ICP備09003253號(hào)-1 冀公網(wǎng)安備13070202000082號(hào) 本站網(wǎng)絡(luò)實(shí)名:張家口資訊網(wǎng),張家口綜合門(mén)戶網(wǎng)站。 業(yè)務(wù)微信:432475

舉報(bào)電話:0313-8018455 舉報(bào)郵箱:zjkyqzx@163.com 版權(quán)所有 Copyright?2006-2024 All Rights Reserved 關(guān)于我們